Как списать спецодежду

На многих фирмах работников обеспечивают спецодеждой, обувью и прочими средствами индивидуальной защиты, которые были утверждены 18 декабря 1998 года Постановлением Минтруда России N 51. Перечень профессий, по которым работодатели обязаны выдавать спецодежду, сроки выдачи и ее наименование, утверждены Постановлениями Минтруда России от 16.12.1997 N 63, от 25.12.1997 N 66, от 29.12.1997 N 68 и от 30.12.1997 N 69.

Дата: 15 августа 2012

- Спецодежда

- Документы бухгалтерии

- Знание законов

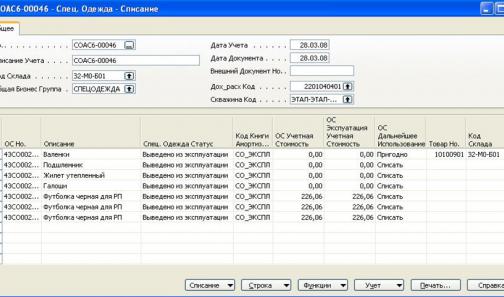

Методическими указаниями регламентирован порядок бухгалтерского учета спецодежды, специальных приспособлений, по бухгалтерскому учету специального инструмента, оборудования и одежды (утверждено Приказом Минфина России от 26.12.2002 N 135н). Организация имеет право учитывать спецодежду в бухгалтерском учете согласно п. п. 9 и 11 этого документа и на основании разъяснения Минфина России (см. Письмо от 12.05.2003 N 16-00-14/159) как основные средства на счете 01, или же, как материалы на счете 10. Каждая организация обязана зафиксировать свой выбор в учетной политике.

Спецодежда, которую приобрели у сторонних организаций, должна приниматься к бухгалтерскому учету вне зависимости от способа учета, по фактической себестоимости (ВСЕГДА), складывающейся из суммы фактических затрат на ее приобретение, исключая НДС и другие возмещаемые налоги, кроме тех случаев, когда эти суммы включаются в стоимость приобретения в соответствии с НК РФ (см. п. 6 ПБУ 5/01 и п. 8 ПБУ 6/01).

Категории

-

Семья и отношения

Семья и отношения

-

Домашние животные

Домашние животные

-

Работа и карьера

Работа и карьера

-

Компьютеры

Компьютеры

-

Мода и стиль

Мода и стиль

-

Автомобили

Автомобили

-

Бизнес и финансы

Бизнес и финансы

-

Еда и напитки

Еда и напитки

-

Праздники и торжества

Праздники и торжества

-

Электроника

Электроника

-

Развлечения

Развлечения

-

Культура и общество

Культура и общество

-

Образование

Образование

-

Интернет

Интернет

-

Юридические вопросы

Юридические вопросы

-

Свадьба

Свадьба

-

Кулинарные рецепты

Кулинарные рецепты

-

Недвижимость

Недвижимость

-

Красота

Красота

-

Музыка

Музыка

-

Отдых и путешествия

Отдых и путешествия

-

Искусство

Искусство

-

Увлечения

Увлечения

-

Игры для детей

Игры для детей

-

Дом, строительство, ремонт

Дом, строительство, ремонт

-

Медицина и Здоровье

Медицина и Здоровье

-

Психология

Психология